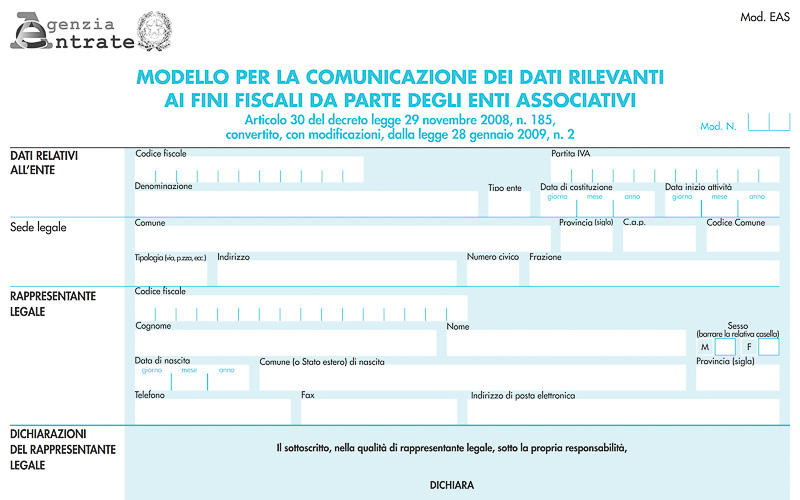

Entro il 31 marzo 2023, gli enti associativi che usufruiscono delle agevolazioni fiscali ai fini delle imposte dirette e dell'IVA devono comunicare all'Agenzia delle Entrate le eventuali modifiche fiscalmente rilevanti intervenute nel corso del 2022, utilizzando un apposito modello dichiarativo denominato Modello EAS (dove EAS sta ad indicare l'acronimo di Enti Associativi).

Tale modello va presentato all'Agenzia delle Entrate, direttamente o tramite intermediario abilitato, esclusivamente in via telematica, entro 60 giorni dalla costituzione dell'ente ovvero entro il 31 marzo dell'anno successivo a quello in cui si sono verificate le modifiche intercorse nell'anno precedente. In caso di dimenticanza, la normativa vigente permette agli enti associativi di ravvedersi, presentando il modello e versando contestualmente una specifica sanzione pecuniaria (c.d. remissione in bonis), entro il termine della prima dichiarazione utile.

Non tutte le modifiche che possono intercorrere nel corso della vita di un ente associativo hanno rilevanza fiscale ai fini del controllo operato dall'Amministrazione Finanziaria. A tal proposito, è da tenere presente che non costituiscono variazioni ai fini del modello EAS, e dunque non devono essere comunicate, le seguenti fattispecie:

- modifica dei dati anagrafici dell'associazione (nome, sede legale o Presidente), i quali possono infatti essere comunicati attraverso il modello AA5/6 (per gli enti con solo codice fiscale) o il modello AA7/10 (per gli enti che hanno anche partita iva);

- importo dei proventi ricevuti dall'ente per attività di sponsorizzazione o pubblicità (rigo 20);

- costo sostenuto per messaggi pubblicitari (rigo 21);

- ammontare delle entrate dell'ente (rigo 23);

- numero degli associati nell'ultimo esercizio chiuso (rigo 24);

- ammontare delle erogazioni liberali e dei contributi pubblici ricevuti (righi 30 e 31);

- numero e giorni delle raccolte pubbliche di fondi effettuate (rigo 33).

Se a variare sono quindi i dati appena menzionati, l'associazione non deve ripresentare il modello Eas.

Se invece nel corso del 2022 sono variati uno o più degli altri dati riportati, questo dovrà essere ripresentato entro il 31 marzo 2023 dai soggetti obbligati.

Centro Sportivo Educativo Nazionale

Comitato Provinciale BELLUNO

© 2025 tutti i diritti riservati.

PRIVACY